Beschrijving maatregel

Proces/deelproces:

End-of-pipe

Beschrijving:

Bij fysico-chemische zuivering wordt een coagulant en flocculant toegevoegd. De eerste stof, de coagulant heeft als doel een mengsel van opgeloste en onopgeloste deeltjes te destabiliseren, zodat ze van elkaar kunnen afgescheiden worden. De flocculant heeft als doel de deeltjes aan elkaar te laten klitten tot eenvoudig afscheidbare vlokken.

Een eerste stap bestaat uit het intens mengen van het afvalwater met de coagulant en flocculant. In een tweede stap dienen de gevormde vlokken afgescheiden worden. Afhankelijk van de aard van de gevormde vlokken kunnen deze afgescheiden worden door middel van bezinking of flotatie.

Milieuvoordeel

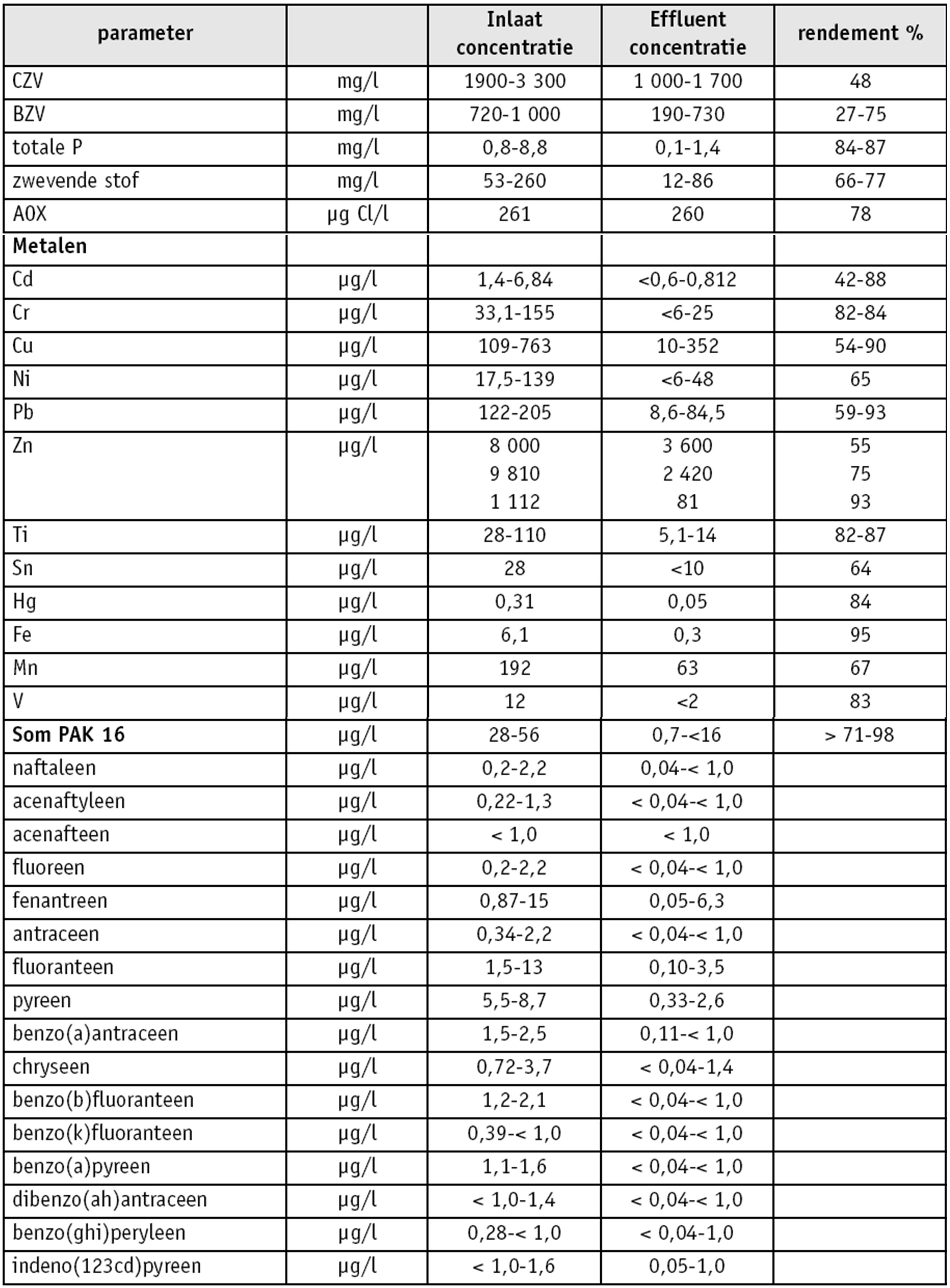

Deze techniek geeft een goede verwijdering van CZV (40 tot 60%), van zwevende stoffen (>90%)

en zware metalen (> 90%). De techniek zou ook leiden tot een reductie van de aanwezige PAK’s.

De techniek heeft als nadeel dat er een slibstroom gegenereerd wordt.

Gevalstudie:

In twee wasserijen (werkkleding en matten) heeft Christeyns NV een testopstelling geplaatst om na te gaan of deze techniek bruikbaar is om metalen uit het afvalwater te verwijderen. Tijdens een van de testfases werd het verwijderingrendement van PAK’s bepaald, er dient echter opgemerkt te worden dat dit niet het hoofddoel van de proefopstelling was.

Financiële aspecten

De investeringskost voor een fysico-chemische zuivering wordt door VITO geraamd op 25 000 tot 100 000 euro voor installaties met een debiet kleiner dan 50 m³/d. Voor installaties tot 500 m³/d worden de investeringen geraamd op 100 000 euro tot 400 000 euro. De werkingskosten, exclusief afschrijvingen en afvoer van slib bedragen tussen 0,55 en 1 euro per m³.

Het afvoeren van de slibstroom heeft een grote impact op de werkingskosten. Door het plaatsen van een filterpers wordt het volume gereduceerd en kunnen, eenvoudige hanteerbare filterkoeken afgevoerd worden.

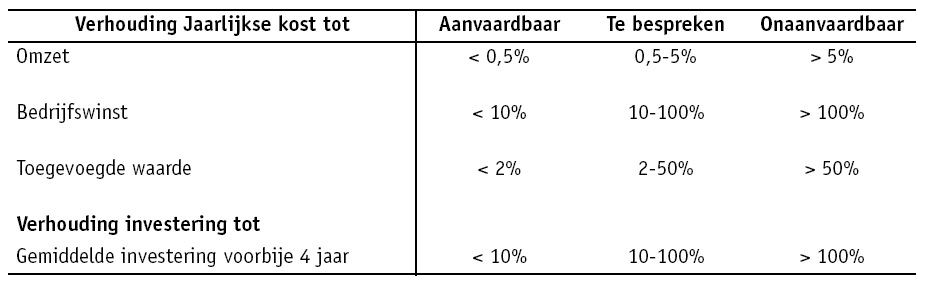

Om de economische haalbaarheid van de fysico-chemische zuivering in te schatten toetsen we de kosten van de investering af ten opzichte van de omzet, toegevoegde waarde, bedrijfsresultaat en de investeringen in vaste activa. De referentiepercentages weergegeven in onderstaande tabel (Bron: Vercaemst 2002) zijn afgeleid van praktijkgegevens uit vorige studies.

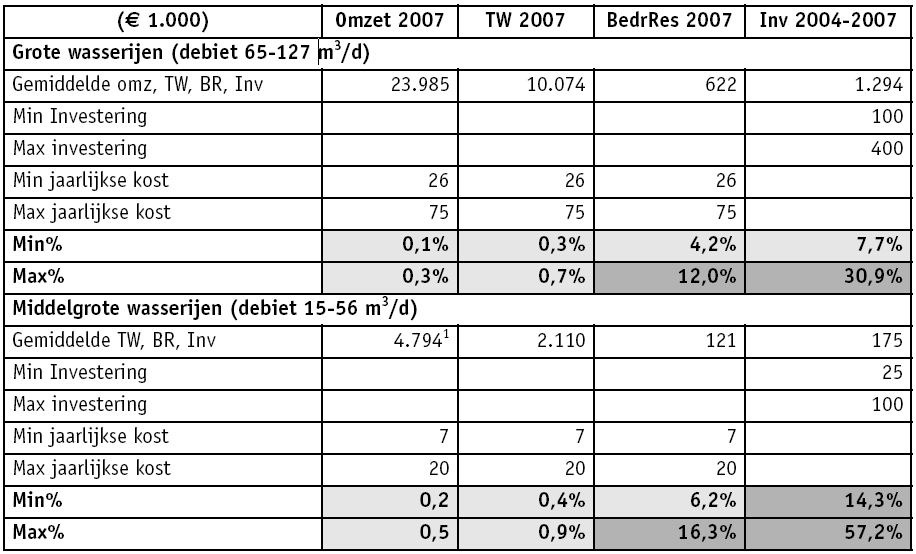

Onderstaande tabel geeft de berekening van de verhouding van de jaarlijkse kosten en investeringskosten ten opzichte van de omzet, toegevoegde waarde en investeringen voor de middelgrote en grote wasserijen. De gemiddeldes zijn berekend op basis van 12 middelgrote wasserijen met dagelijkse debieten van 15 tot 56 m3 en 3 grote wasserijen met dagelijkse debieten tussen 65 en 127 m3. Een vierde grote wasserij is uit de selectie gelaten om dat deze bestaat uit meerdere kleine wasserijen die in principe elk een afzonderlijke zuivering zouden moeten plaatsen. De jaarlijkse kosten zijn berekend a.d.h.v. de dagelijkse debieten (250 dagen per jaar) van de individuele bedrijven voor de variabele kosten en een aanname van een levensduur van 10 jaar en een discontovoet van 4% voor de investeringskosten.

1. Gemiddelde van de omzet van 7 ondernemingen, de andere 5 ondernemingen rapporteerden in 2007 geen omzetcijfer.

Uit bovenstaande tabel kunnen we afleiden dat de minimumkosten voor de investering gemiddeld gezien haalbaar zijn voor de grote wasserijen. In het maximumscenario zijn de jaarlijkse kosten relatief hoog ten opzichte van het bedrijfsresultaat en is het investeringsbedrag aanzienlijk ten opzichte van de investeringen in de voorbije 4 jaar. Gemiddeld gezien is de investering

echter economisch haalbaar.

Bij de middelgrote ondernemingen is het minimumscenario eveneens haalbaar ondanks de relatief hoge verhouding van het investeringsbedrag ten opzichte van andere investeringen in vaste activa de voorbije 4 jaar. In het maximumscenario is de jaarlijkse kost relatief hoog ten opzichte van het bedrijfsresultaat en is het investeringsbedrag aanzienlijk ten opzichte van de investeringen in de voorbije 4 jaar. Voor de middelgrote bedrijven is de conclusie van financiële haalbaarheid in eerste instantie minder duidelijk af te lijnen. Er werd echter nog geen rekening gehouden met de kostprijs voor het afvoeren en of verwerken van het slib dat ontstaat. Dit laatste zal een bijkomende negatieve impact hebben op de middelgrote bedrijven. Rekening houdend met de grote concurrentiedruk (c.f. bespreking concurrentiepositie in hoofdstuk 2) besluiten we dat deze techniek moeilijk haalbaar is voor de middelgrote wasserijen.

Opmerkingen

Deze techniek wordt toegepast op zwaar vervuild wasserijwater. Er dient opgemerkt te worden dat de procesvoering speciaal opgeleid personeel vraagt.