In opdracht van de CREG, BRUGEL en de Vlaamse Nutsregulator voerde adviesbureau PwC een vergelijkende studie uit naar de elektriciteits- en aardgasprijzen in België en de ons omringende landen (Duitsland, Frankrijk, Nederland en het Verenigd Koninkrijk). Dit rapport vergelijkt de elektriciteits- en aardgasprijzen van januari 2025 met de prijzen van vorig jaar.

Dit zijn de belangrijkste conclusies van het rapport:

- Belgische gezinnen en bedrijven op het laagspanningsnet nemen een middenpositie in tegenover de buurlanden voor wat betreft hun elektriciteitsfactuur. Belgische bedrijven op het middenspanningsnet betalen minder voor elektriciteit dan in de meeste ons omringende landen.

- Voor de grootste industriële verbruikers op het transmissienet blijft Frankrijk veruit het goedkoopst.

- De verschillen in elektriciteitsfactuur tussen België en de overige buurlanden zijn voor grote elektro-intensieve bedrijven relatief klein. Voor niet-elektro-intensieve bedrijven zijn de verschillen tussen landen groter. België bevindt zich hier in de middenmoot.

- Belgische gezinnen betalen nog altijd minder voor aardgas dan in de meeste buurlanden, ondanks de gestegen energiekost.

- Voor Belgische bedrijven ligt de aardgasfactuur meestal lager of in lijn met die van hun buitenlandse tegenhangers. Voor kleinere bedrijven in België is de aardgasfactuur, net als vorig jaar, competitiever dan voor grote bedrijven.

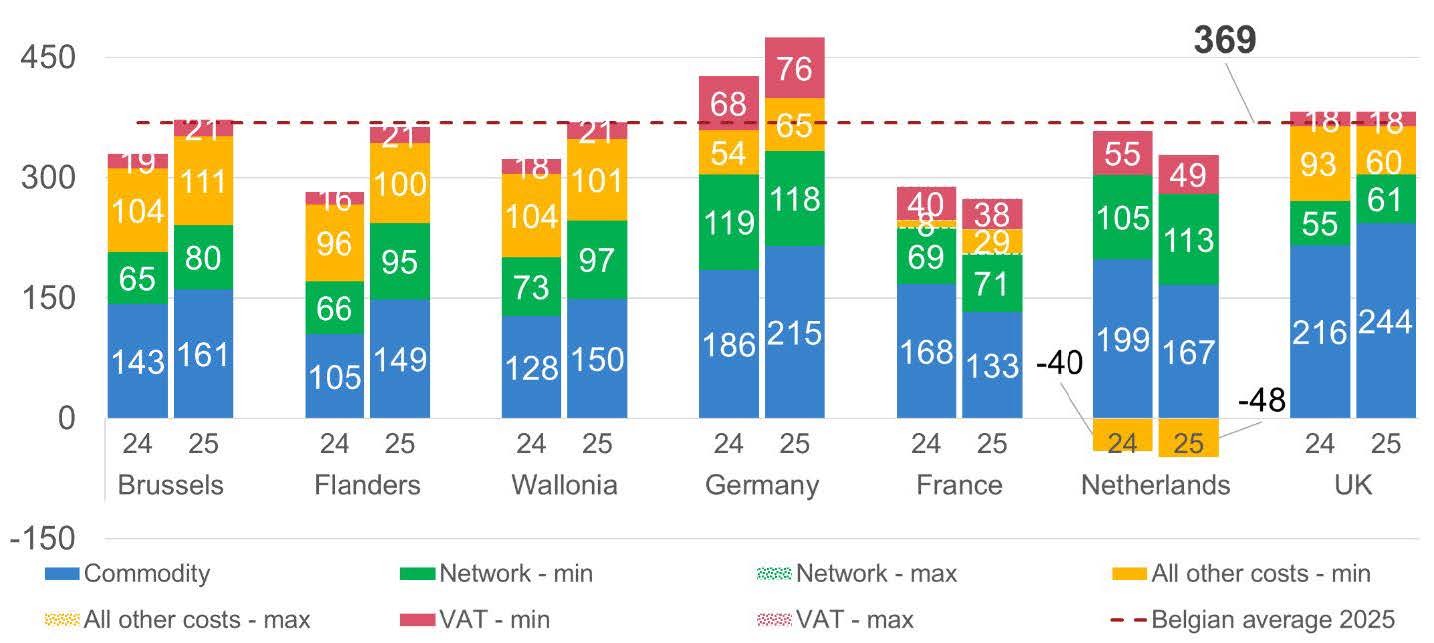

Middenpositie voor elektriciteitsfactuur van Belgische gezinnen en kmo’s

De elektriciteitsfactuur voor Belgische gezinnen en bedrijven aangesloten op laagspanning is in 2025 gestegen ten opzichte van vorig jaar (zie Figuur 1). Die stijging is voornamelijk toe te schrijven aan de hogere kost van de energiecomponent (commodity) en hogere netkosten. Een belangrijke reden voor die hogere netkosten zijn de sterk toegenomen tarieven van transmissienetbeheerder Elia.

Het beeld in de buurlanden is gemengd. De elektriciteitsfactuur voor gezinnen nam toe in Duitsland, bleef stabiel in het VK en daalde in Frankrijk en Nederland; voor kmo’s daalde de factuur in alle buurlanden. Ook bij onze buren stegen de netkosten, met uitzondering van Duitsland. Het aandeel ‘alle overige kosten’ (kosten van openbaredienstverplichtingen, toeslagen en heffingen) in de factuur is het hoogst in België. Het valt op dat die kosten toenamen in Brussel en Vlaanderen, maar daalden in Wallonië.

De voorbije twee jaren hadden Belgische gezinnen en bedrijven op het laagspanningsnet de laagste elektriciteitsfactuur, op Frankrijk na. Daar blijft het standaardproduct voor gezinnen gereguleerd door de overheid. In 2025 betalen ook gezinnen in Nederland minder dan in België, ondanks de hogere commodity kost en netkosten. De belastingvermindering per residentiële elektriciteitsaansluiting (onder de component ‘alle overige kosten’) draagt daaraan bij.

Binnen België hebben gezinnen en kmo’s in Vlaanderen nog altijd de laagste elektriciteitsfactuur, maar het verschil met Brussel en Wallonië is kleiner geworden.

Figuur 1. Elektriciteitsfactuur voor een gezin met een verbruik van 3,5 MWh/jaar (2024 en 2025, in euro/MWh)1

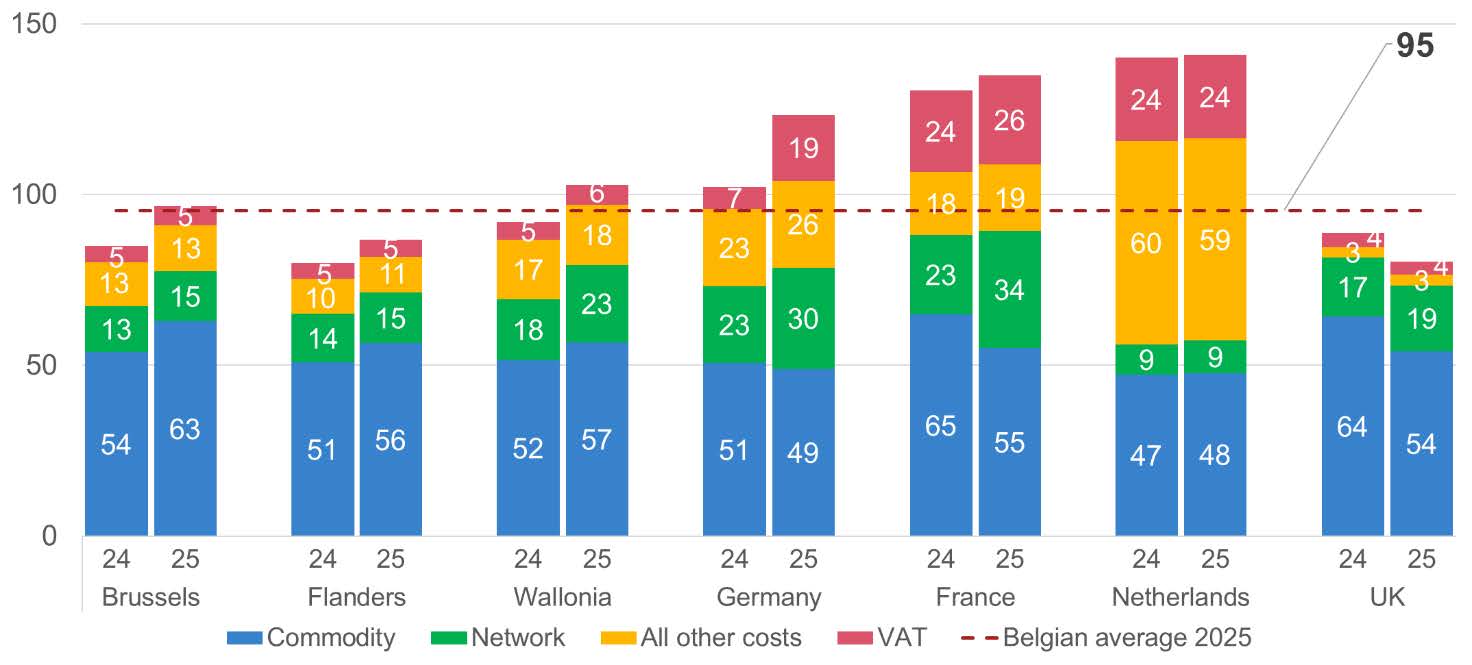

Competitieve elektriciteitsprijzen voor bedrijven op het middenspanningsnet

Grotere professionele en industriële verbruikers aangesloten op middenspanning betalen in België en alle buurlanden minder voor de energiecomponent in vergelijking met vorig jaar (zie Figuur 2)2. De netkosten daarentegen namen in de drie Belgische regio’s toe, net als bij gezinnen en bedrijven op het laagspanningsnet. Eenzelfde evolutie zien we in Nederland en het VK.

In Duitsland, Nederland en het VK ligt de elektriciteitsfactuur voor grotere kmo’s hoger dan gemiddeld in België. Het verschil met Nederland is kleiner geworden ten opzichte van vorig jaar. Na de prijsschok vorig jaar als gevolg van de afschaffing van het prijsplafond begin 2024, evolueert de commoditykost in Duitsland nu terug naar het niveau van de buurlanden.

In België blijft Vlaanderen de goedkoopste regio voor bedrijven op het middenspanningsnet, op de voet gevolgd door Brussel en daarna Wallonië. Dat komt door de hogere netkosten in beide gewesten en door de hogere kosten van openbaredienstverplichtingen, toeslagen en heffingen in Wallonië.

Figuur 2. Elektriciteitsfactuur voor een bedrijf met een verbruik van 160 MWh/jaar, aangesloten op het distributienet (2024 en 2025, in euro/MWh)

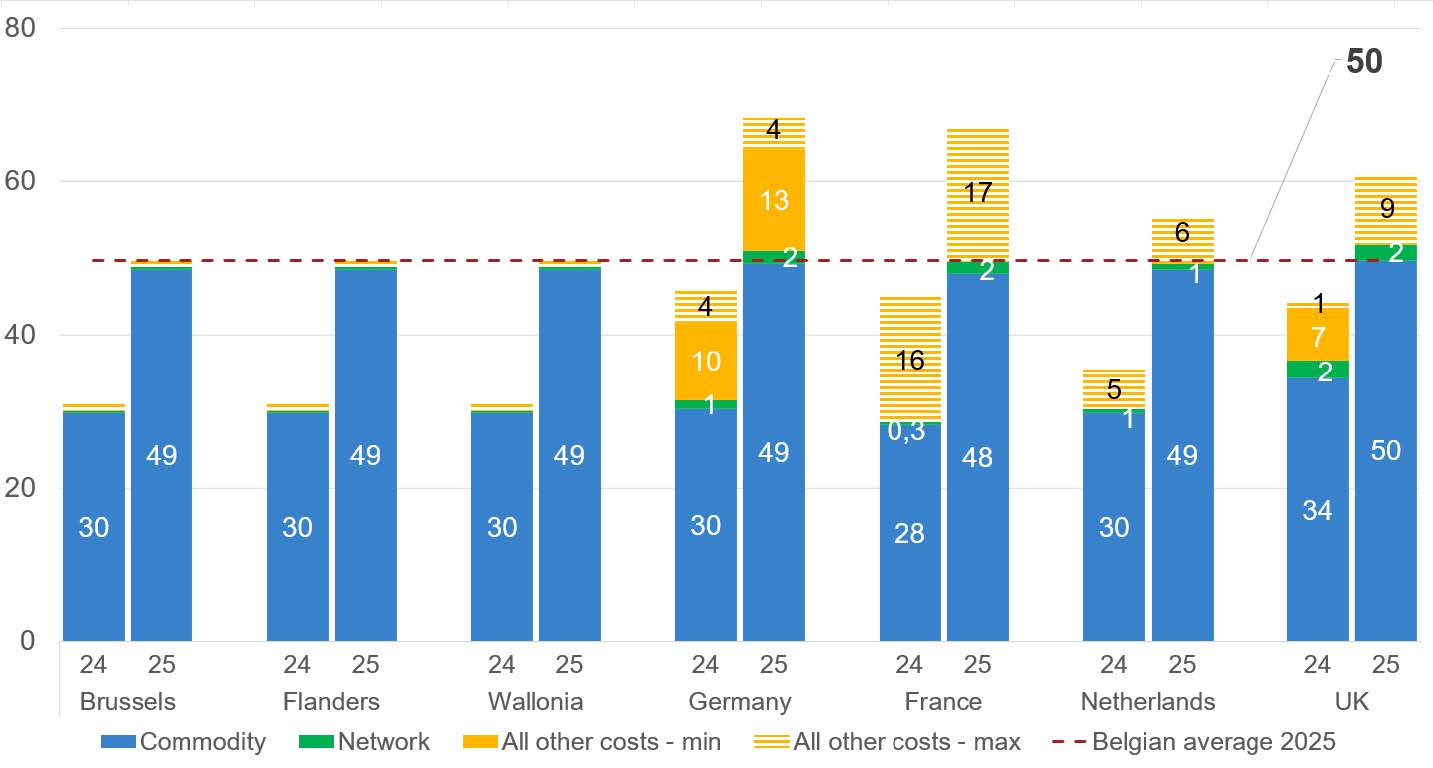

Gemengd beeld voor de elektriciteitsfactuur van bedrijven op het hoogspanningsnet

Frankrijk blijft veruit het goedkoopst voor de grootste industriële verbruikers op het transmissienet. Frankrijk heeft voor deze verbruikers een aanzienlijk competitief voordeel op alle onderdelen van de energiefactuur.

Grote industriële verbruikers aangesloten op het hoogspanningsnet betalen in België en alle buurlanden begin 2025 minder voor de energiecomponent (zie Figuur 3). Enkel in Frankrijk zijn de zuivere elektriciteitsprijzen competitiever dan in België. Dat komt door overheidsmaatregelen die de prijzen verlagen in Frankrijk (het ARENH-mechanisme3). Nederland is op vlak van de energiecomponent net iets duurder dan België. Ook Duitsland en het VK blijven duurder, maar het verschil werd kleiner ten opzichte van vorig jaar.

De netkosten in België zijn tussen 2024 en 2025 bijna verdubbeld. In onze buurlanden bleven deze kosten relatief stabiel. Dat heeft een negatieve invloed op de concurrentiepositie van de Belgische industrie. België en alle buurlanden passen allerlei (gedeeltelijke) vrijstellingen toe op de kosten van openbaredienstverplichtingen, heffingen en/of toeslagen voor elektro-intensieve bedrijven. Wanneer alle vrijstellingen worden toegepast voor de elektro-intensieve verbruikers, is Vlaanderen de meest competitieve regio van het land. Vlaanderen heeft bijvoorbeeld nog altijd een plafond op de quotumplicht voor groenestroomcertificaten en warmtekrachtcertificaten voor elektro-intensieve bedrijven met een risico op delokalisatie.

De verschillen in elektriciteitsfactuur tussen België en de buurlanden - met uitzondering van Frankrijk - zijn voor grote elektro-intensieve verbruikers relatief klein.

Voor niet-elektro-intensieve bedrijven zijn er minder maatregelen. De verschillen tussen landen voor die groep zijn groter. België bevindt zich voor niet-elektro-intensieve gebruikers in de middenmoot. Duitsland en het VK zijn in 2025 de duurste landen en Frankrijk blijft ook hier het goedkoopste.

De situatie ten opzichte van de buurlanden is in het algemeen gunstiger voor Belgische bedrijven met een kleiner verbruik versus die met een groter verbruik.

Figuur 3. Elektriciteitsfactuur voor een industrieel bedrijf met een verbruik van 500.000 MWh/jaar, aangesloten op het transmissienet (2024 en 2025, in euro/MWh)4

Lage aardgasfactuur voor gezinnen in België in vergelijking met de buurlanden

De voorbije twee jaren hadden Belgische gezinnen de laagste aardgasfactuur. In 2025 gaat die positie naar het VK (zie Figuur 4). De kost van de energiecomponent nam toe in België en Nederland, maar daalde in de andere landen. In vergelijking met de buurlanden (behalve het VK) zijn de netkosten en kosten van openbaredienstverplichtingen, heffingen en toeslagen laag in België. De permanente btw-verlaging voor gezinnen naar 6% versterkt dat nog.

Nederland is opnieuw het duurste land, maar wordt nu op de voet gevolgd door Frankrijk. Daar zijn de netkosten sterk toegenomen ten opzichte van vorig jaar. In Nederland ligt de verklaring voornamelijk bij de hogere energiebelasting (onder de component ‘alle overige kosten’) en het hogere btw-percentage van 21%. Ook in Frankrijk geldt een hoog btw-tarief van 20% op het variabele deel van de aardgasfactuur, namelijk de energiecomponent en de accijns.

Binnen België is er een verschil tussen de gewesten op vlak van de netkosten. Brussel en Vlaanderen blijven de goedkoopste regio’s na Nederland voor deze component, gevolgd door het VK en pas daarna Wallonië. De netkosten in Frankrijk en Duitsland zijn duidelijk duurder. De component ‘alle overige kosten’ blijft dit jaar eerder stabiel in de drie Belgische regio’s, na de stijging vorig jaar door de federale bijzondere accijns. Die stijgt wanneer de prijzen van de energiecomponent voor aardgas dalen onder een bepaalde drempel en vice versa.

Figuur 4. Aardgasfactuur voor een gezin met een verbruik van 17 MWh/jaar (2024 en 2025, in euro/MWh)

Competitieve aardgasprijzen voor bedrijven

Na de aanzienlijke daling vorig jaar, zien we dit jaar opnieuw een stijging van de aardgasfactuur voor industriële verbruikers in België en alle buurlanden (zie Figuur 5). Dat komt door de hogere groothandelsprijzen. De kost van de energiecomponent blijft echter nog altijd ruim lager dan de niveaus die we zagen tijdens de energiecrisis en ligt ook in 2025 op een gelijkaardig niveau in alle landen. Globaal genomen blijft België concurrentieel voor aardgas, dankzij de relatief lage netkosten en kosten van openbaredienstverplichtingen, toeslagen en heffingen.

Net zoals vorig jaar is de aardgasfactuur voor kleinere bedrijven in België competitiever dan voor grote bedrijven.

Figuur 5. Aardgasfactuur voor een industrieel bedrijf met een verbruik van 2.500.000 MWh/jaar (2024 en 2025, in euro/MWh)

Betaalbaarheid energiefactuur voor kwetsbare gezinnen

De studie vergelijkt ook het aandeel van het beschikbaar inkomen dat gezinnen in België en onze buurlanden besteden aan hun energiefactuur. Daarbij wordt rekening gehouden met de sociale energiemaatregelen in elk land, zoals de toekenning van diverse premies of verlaagde tarieven.

Het aandeel van de energiefactuur in het totale gezinsinkomen is in België licht gestegen tegenover vorig jaar. Belgische gezinnen met een gemiddeld inkomen (na aftrek van woonlasten) geven begin 2025 ongeveer 5,6% van hun inkomen uit aan de totale energiefactuur, tegenover 5,2% vorig jaar. Enkel in Frankrijk is dat aandeel lager (5,3%).

Voor Belgische gezinnen met de laagste inkomens daalt het aandeel van de energiefactuur in het totale inkomen dit jaar verder naar 6,7% (tegenover 7,8% vorig jaar). België blijft beter presteren dan zijn buren, mede dankzij het sociaal tarief. Dat zorgt voor prijsverlagingen op de energiefactuur van kwetsbare gezinnen. In Nederland, tweede in de rij, bedraagt het aandeel van de energiefactuur in het inkomen van de meest kwetsbare gezinnen ongeveer 9,7%.

Competitiviteit van industriële sectoren

De studie analyseert ook de impact van de energieprijzen op het concurrentievermogen van de belangrijkste industriële sectoren in België. Die analyse houdt rekening met alle componenten van de elektriciteits- en aardgasfactuur. De studie kan zo als een eerste basis dienen voor eventuele beslissingen over federale en/of regionale maatregelen om de concurrentiepositie van Belgische bedrijven te versterken, bijvoorbeeld om de kost van de tarieven en/of belastingen aan te pakken. Andere elementen die de concurrentiepositie mogelijk beïnvloeden, zoals bijvoorbeeld de compensatie van indirecte emissiekosten voor bepaalde elektro-intensieve verbruikers in Vlaanderen5, worden niet in de analyse meegenomen. Dergelijke elementen kunnen voor individuele gevallen een aanzienlijke impact hebben.

Voor elektriciteit blijkt uit de analyse een aanzienlijk concurrentievoordeel voor de Franse industrie op alle onderdelen van de factuur. Dat komt door de gereguleerde toegang tot kernenergie (ARENH-mechanisme6), verlaagde transmissienettarieven voor basislast- en anticyclische verbruikers en lage belastingen. Eventuele Belgische maatregelen die inspelen op het concurrentieel nadeel van één factuuronderdeel, zijn daardoor mogelijk ontoereikend om een sterke impact op de globale competitiviteit teweeg te brengen.

Wat het concurrentievermogen van de Belgische industrie betreft, blijft het opvallend dat de situatie voor alle belangrijke industriële sectoren in België globaal gunstiger is wanneer ze concurreren met niet-elektro-intensieve verbruikers in de buurlanden dan wanneer ze concurreren met elektro-intensieve verbruikers. Naast de supercap op de kosten voor certificatenverplichtingen in Vlaanderen en de vrijstellingen op de federale bijzondere accijnzen, verlenen de Belgische federale en regionale overheden voornamelijk belastingverminderingen en/of -vrijstellingen op basis van de hoeveelheid elektriciteit die van het net wordt afgenomen, en niet op basis van de elektro-intensiteit van een industriële verbruiker. Dat leidt tot aanzienlijke concurrentievoordelen voor Vlaamse en Waalse bedrijven die concurreren met niet-elektro-intensieve verbruikers in Duitsland. Tegelijkertijd hebben deze verminderingen mogelijk onvoldoende impact op de totale elektriciteitskosten om elektro-intensieve industriële verbruikers te beschermen tegen concurrentie van hun tegenhangers in de buurlanden. In sommige van deze landen genieten bedrijven soms ook van verminderde netkosten op basis van hun jaarlijkse afname, verbruiksuren of afstand tot de dichtstbijzijnde elektriciteitscentrale.

Gezien de sterke concurrentiepositie voor aardgas en de relatief zwakkere positie voor elektriciteit in België, hangt de conclusie over competitiviteit voor een bedrijf ook samen met de verhouding van zijn elektriciteits- en aardgasverbruik.

Studie

Deze gezamenlijke studie van BRUGEL, CREG en de Vlaamse Nutsregulator is een vervolg op de vijf eerdere prijsvergelijkingsstudies van 2020 tot en met 2024.

Meer informatie vindt u in het Rapport studie PWC.

1 De categorie “commodity” (blauw) bevat de kosten die de leveranciers aanrekenen voor het aankopen of produceren van elektriciteit en voor hun dienstverlening. In de categorie “network” (groen) zitten alle kosten die de netbeheerders aanrekenen voor het beheer van het distributie- en transmissienet, of die daaraan gerelateerd zijn, zoals de kosten van meteropnames. Andere kosten die de netbeheerders aanrekenen, zoals kosten van openbaredienstverplichtingen en toeslagen, zijn ondergebracht in de categorie “all other costs” (geel). In die categorie zitten ook heffingen en belastingen van overheden en kosten van openbaredienstverplichtingen die de leveranciers aanrekenen. De overblijvende categorie “VAT” (rood) gaat om de BTW.

2 Voor grotere professionele en voor industriële verbruikers wordt de kost voor de energiecomponent grotendeels berekend op basis van forward-prijzen uit de vorige drie jaren. Aangezien de forward-prijzen uit eerdere jaren telkens een lager gewicht krijgen dan deze uit het meest recente jaar, wegen de hoge prijzen uit de energiecrisis (2022 en 2023) minder mee in de prijzen voor 2025 dan het geval was in 2024.

3 ARENH staat voor "Accès Régulé à l'Électricité Nucléaire Historique" of “Gereguleerde Toegang tot Historische Kernenergie”. Dat is een mechanisme waarmee alle alternatieve leveranciers elektriciteit kunnen afnemen van EDF, de historische elektriciteitsleverancier in Frankrijk, onder voorwaarden die door de overheid worden vastgesteld.

4 Voor Brussel gaat dit om een puur theoretisch profiel met het oog op de vergelijkbaarheid met de andere regio’s en landen. In werkelijkheid zijn dergelijke zeer grote industriële verbruikers er in dit gewest niet.

5 Voor het emissiejaar 2023 betaalde de Vlaamse Overheid in het kader van de compensatie van indirecte emissiekosten (ICL) een totaalbedrag van 229.901.885 € uit. Voor het emissiejaar 2024 bedraagt het ingeschatte ICL-budget 261,6 M€.

6 Het ARENH-mechanisme wordt eind dit jaar afgeschaft. De impact van die afschaffing en van eventuele nieuwe, alternatieve mechanismen op de competitieve positie van Frankrijk volgen we op in de volgende vergelijkende studies.

Bron: © 2025 Vlaamse Nutsregulator - Alle rechten voorbehouden