Nieuw MIRA-onderzoeksrapport: Duurzaam sparen en beleggen in België: actualisatie tot 2015

Het duurzaam belegd vermogen in België kende in 2015 opnieuw een stijging, zowel in het absoluut belegde vermogen als het relatieve aandeel ten opzichte van het totaal belegde vermogen. Het duurzaam sparen daarentegen kende een lichte daling zowel in absolute als relatieve termen. Dat blijkt uit de indicatoren voor duurzaam sparen en beleggen tot 2015 die Forum Ethibel vzw in opdracht van MIRA actualiseerde.

Onder duurzaam sparen en beleggen verstaan we het sparen en beleggen waarbij niet enkel gekeken wordt naar het financiële aspect, maar evenzeer naar hoe bedrijven, landen en instellingen presteren op gebied van mens, milieu en intern bestuur. Duurzame spaarders en beleggers kunnen (deels) via hun financiële instellingen en de financiële markten een belangrijke invloed uitoefenen op de economie en de maatschappij door richting te geven aan kapitaalstromen. Als kredietverschaffers kunnen de banken kredietnemers ertoe bewegen om bepaalde duurzaamheidscriteria te respecteren.

Minder duurzame beleggingsproducten maar recordvolume

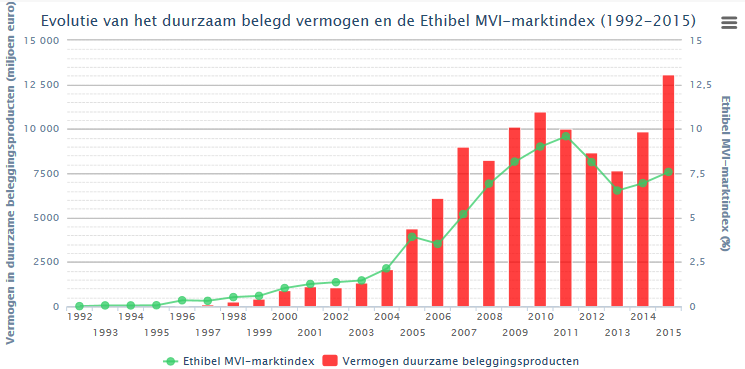

Tussen 1992 en 2010 kende het beheerd volume van maatschappelijk verantwoord investeren bij Belgische gezinnen een ononderbroken groei van 0,48 miljard euro tot bijna 11 miljard euro. Hierna viel het beheerd volume aanzienlijk terug tot 7,7 miljard euro in 2013, hoofdzakelijk omdat heel wat beleggingsproducten de vervaldag bereikten. Na 2013 zat het duurzaam beleggen opnieuw in de lift en klopte het eind 2015 af op een recordbedrag van iets meer dan 13 miljard euro. Het aandeel van de duurzaam beheerde beleggingsproducten ten opzichte van het totaal via beleggingsfondsen beheerd vermogen steeg in 2015 opnieuw ten opzichte van 2014 tot 7,58 %, wat nog steeds lager is dan in 2011 toen het aandeel 9,59 % bedroeg. Naast de traditionele indicatoren van duurzaam beleggen, werd verder onderzoek gedaan naar duurzaam beleggen bij private bankers. Hier wordt een bedrag van 2,6 miljard euro duurzaam belegd.

Zoals vermeld daalde het aantal beleggingsproducten: in 2010 werden 359 producten aangeboden op de Belgische markt, terwijl dit er in 2015 nog 280 waren. De grootste daling in het aantal beleggingsproducten kan worden waargenomen bij KBC AM. KBC AM blijft wel het grootste aantal duurzame beleggingsproducten aanbieden, op de voet gevolgd door BNP Paribas IP. Naar volume toe wordt de markt van duurzame beleggingsproducten voor bijna 60 % ingenomen door drie grote spelers: BNP Paribas IP, KBC AM en Candriam.

Figuur: Evolutie van het duurzaam belegd vermogen en de Ethibel MVI-marktindex (1992-2015)

Wat verstaan we onder duurzaam beleggen?

Duurzaam beleggen, ook wel maatschappelijk verantwoord investeren (MVI) genoemd, bestaat al enkele decennia en heeft een enorme evolutie doorgemaakt:

- Eerste generatie: in het begin werden vooral ‘negatieve criteria’ toegepast. Zo werden bijvoorbeeld wapenfabrikanten of bedrijven die mensenrechten schonden, geweerd uit de beleggingsportefeuille.

- Tweede generatie: dit is geëvolueerd naar een selectie op basis van ‘positieve criteria’, bv. bedrijven die opmerkelijk goed scoorden op het vlak van milieu- en/of sociaal beleid.

- Derde generatie: bedrijven worden meer geselecteerd op basis van zowel milieu-, sociale als bestuurlijke factoren.

- Vierde generatie: er wordt ook meer en meer aandacht besteed aan een actieve dialoog en communicatie tussen het bedrijf en de stakeholders en aan de kwaliteit en structuur van het duurzaamheidsonderzoek.

Vandaag kunnen duurzame beleggers op verschillende wijzen hun duurzaamheidskeuzes vertalen in concrete acties en worden zeven beleggingsstrategieën onderscheiden: negatieve of uitsluitingsscreening, positieve of best-in-class screening, normatieve screening, ESG-integratie (environmental, social and governance), thematisch duurzaam investeren, impact investing en als laatste engagement een actief aandeelhouderschap.

Green bonds

Een snelgroeiende trend in het duurzaam beleggen zijn de zogenaamde ‘green bonds’ of klimaatobligaties. Landen, instellingen of bedrijven geven deze groene obligaties uit om klimaatvriendelijke initiatieven te financieren, zoals hernieuwbare energieprojecten, waterbevoorrading of herbebossing in ontwikkelingslanden. De eerste ‘green bonds’ zagen het licht in 2007 en werden toen vooral uitgebracht door supranationale instellingen zoals de Wereldbank of de Europese Investeringsbank. Eind 2013 stapte de bedrijfswereld mee op de kar. Groene obligaties bedroegen in 2012 wereldwijd slechts 3 miljard dollar, het bedrag explodeerde tot maar liefst 42,2 miljard dollar in 2015. Weliswaar nog steeds een peulenschil tegenover een mondiale obligatiemarkt van 80 000 miljard dollar.

Duurzaam sparen kent lichte terugval

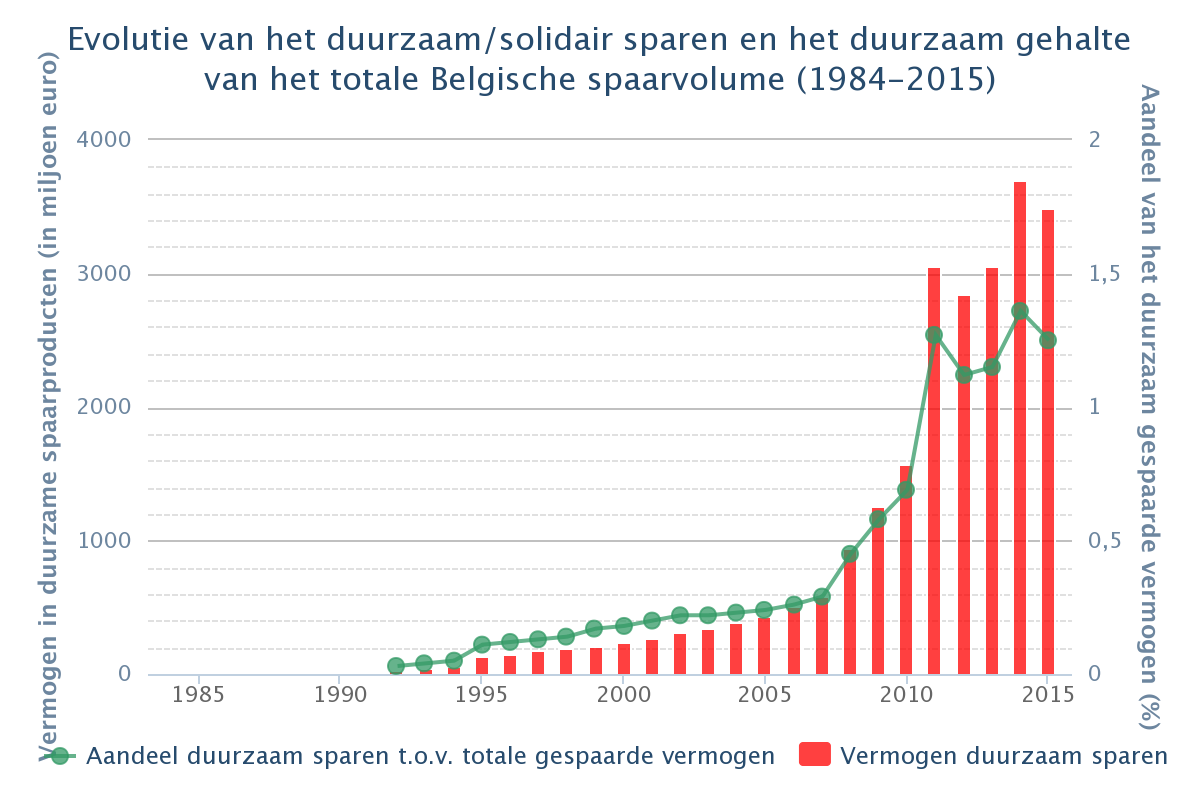

In België ging het duurzaam sparen van start in 1984 met als eerste product het Krekelsparen. In de periode 1984-2011 steeg het duurzaam spaargeld van 1,34 miljoen euro naar ruim 3 miljard euro. In 2012 was er een kleine terugval in het duurzaam sparen (evenals bij de klassieke spaarproducten) om tegen 2014 opnieuw te stijgen tot net geen 3,7 miljard euro. In 2015 daalde het duurzaam spaargeld naar 3,5 miljard euro en ook het aandeel van het duurzaam spaargeld ten opzichte van het totale spaargeld daalde van 1,36 % naar 1,25 %. Onder meer de lage rente op spaarproducten kan deze daling verklaren. De markt voor duurzaam sparen wordt beheerst door Triodos Bank en Van Lanschot Bankiers die samen 92,5 % van de markt vertegenwoordigen. Het overige deel van de markt wordt ingenomen door VDK spaarbank.

Wat verstaan we onder duurzaam sparen?

Het duurzaam sparen omvat alle depositovormen bij financiële instellingen, die onderworpen zijn aan extra-financiële criteria en een maatschappelijke meerwaarde nastreven. Concreet gaat het over spaarformules die tegenover de verzamelde spaarinlages, kredieten of wederbeleggingen stellen die aan ethische of duurzame criteria voldoen. Het gaat dan over bepaalde producten en diensten die uitgesloten zijn voor investering, terwijl andere specifiek opgezocht worden.

Binnen het duurzaam sparen kunnen we twee mechanismen onderscheiden:

- Het eerste mechanisme kadert in ‘participatieve’ solidariteit, waarbij de financiële instelling een financiële solidaire bijdrage levert aan partnerorganisaties, ten behoeve van projecten in de sociale economie. Daarnaast heeft de spaarder de kans om (deels) afstand te doen van de eigen rente, ten voordele van vastgelegde projecten of organisaties.

- Bij het tweede mechanisme staat een bredere, vaak ‘intergenerationele’ duurzaamheid centraal en worden ethische of duurzaamheidsvereisten gesteld aan de kredieten of wederbeleggingen die gefinancierd worden door de bank.

Figuur: Evolutie van het duurzaam/solidair sparen en het duurzaam gehalte van het totale Belgische spaarvolume (1984-2015)

- Lees het volledige rapport 'Duurzaam Sparen en beleggen in België: actualisatie tot 2015’ (pdf, 2 MB)

- MIRA indicator Duurzaam beleggen

- MIRA indicator Duurzaam sparen

- MIRA indicatoren Milieu & Economie

- Meer info op Forum Ethibel vzw

- Contactpersoon MIRA: Sander Devriendt (s.devriendt@vmm.be)

Bron: de Vlaamse Milieumaatschappij