Nieuw MIRA-onderzoeksrapport: Internalisering van externe kosten van transport in Vlaanderen

Transport& Mobility Leuven (TML) heeft het onderzoeksrapport ‘Internalisering van externe kosten van transport in Vlaanderen’ (2010) geactualiseerd in opdracht van de Vlaamse Milieumaatschappij (dienst milieurapportering - MIRA). Het nieuwe rapport geeft de private en marginale externe kosten van transport en ook de graad van internalisering weer voor de periode 2000-2014.

De laatste jaren nam de verkeersintensiteit met bijhorende congestie verder toe. We stonden nooit langer in de file dan in 2016. Er waren technische verbeteringen op het vlak van milieu en verkeersveiligheid, nieuwe vervoersmodi zoals de elektrische fiets en de elektrische auto wonnen aan belang. Ook werden een aantal belastinghervormingen doorgevoerd. Daarom werden de indicatoren over marginale externe en private kosten, evenals de internalisering geactualiseerd.

Bij de meeste vervoersmodi bleef de graad van internalisering constant of daalde ze tijdens de periode 2000-2014. De belastingen en heffingen bleven nagenoeg constant. Vooral bij het wegverkeer stegen de externe kosten. De daling in milieuschadekosten kon de stijgende congestiekosten namelijk niet compenseren. Recent werden met de kilometerheffing voor vrachtwagens , de aanpassing van de belasting op inverkeerstelling en de hervorming van de jaarlijkse verkeersbelasting stappen gezet richting een hogere internalisering, maar van een volledige internalisering van marginale externe kosten kunnen we voorlopig niet spreken.

Wat betekent ‘Internaliseren van de externe kosten’?

Bij de keuze van een transportmodus houdt de gebruiker vooral rekening met de private kosten, zoals de aankoop, het onderhoud, verzekeringen, prijs van een ticket, belastingen en heffingen. Daarnaast zijn er andere kosten waar de gebruiker zich niet onmiddellijk van bewust is. Zo zijn er onder andere kosten van luchtverontreiniging en klimaatverandering, kosten van congestie, ongevallen, schade aan de infrastructuur en geluidshinder. Dit zijn de externe kosten: kosten die niet door de gebruiker/vervuiler betaald worden maar door de maatschappij. De gebruiker houdt geen rekening met deze externe kosten bij de keuze tussen vervoersmodi. Wanneer er wordt gesproken van marginale externe kosten, dan zijn dit de externe kosten die elke extra voertuigkilometer met zich meebrengt.

We spreken van een volledige internalisering van de marginale externe kosten als het bedrag dat de gebruiker via de belastingen en heffingen betaalt gelijk is aan alle marginale externe kosten die hij veroorzaakt. Dit onderzoeksrapport berekent de internalisering van de marginale externe kosten voor 33 verschillende types van transportmiddelen. Bij het wegtransport is nog een onderscheid gemaakt in internalisering naar plaats (snelweg, stedelijk gebied en andere wegen) en tijd (spits- en daluren).

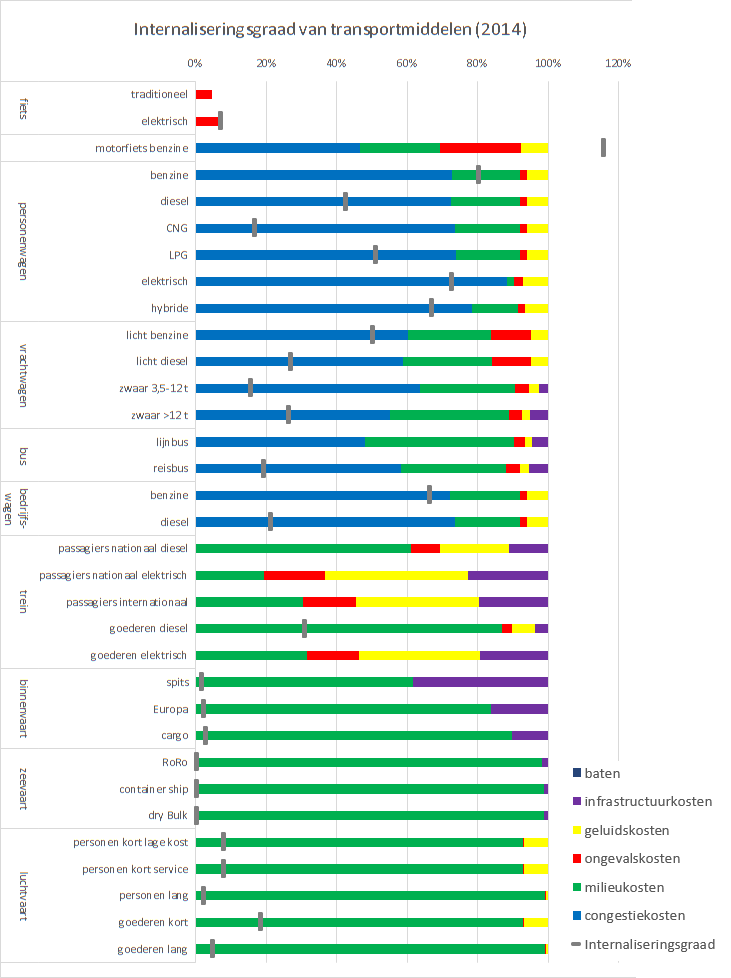

Privévervoer veelal hoogste internalisering, maar meestal niet volledig

Slechts voor een aantal modi (motorfietsen en elektrische goederentreinen) betaalt de gebruiker alle kosten van de hinder die hij veroorzaakt. Het grijze streepje op de eerste figuur toont dat de internalisering hoger is dan 100 %: er worden meer belastingen en heffingen betaald dan de kostprijs van de marginale externe kosten. Voor het personenvervoer over de weg recupereert de overheid nog een deel van de marginale externe kosten (grijze streepje onder de 100 %), voor het goederentransport is dit voor de meeste modi slechts een fractie. Een personenwagen op benzine internaliseert 80 % van zijn marginale externe kosten, tegenover een dieselwagen 42 %. Bedrijfswagens internaliseren minder, bij een bedrijfswagen op benzine is dit nog 66 % en slechts 21 % voor een dieselwagen. Elektrische wagens internaliseren 72 % van hun marginale externe kosten, bij wagens op CNG ligt dit op 17 %.

In het rapport wordt nog een verder onderscheid gemaakt naar het tijdstip van de verplaatsing (spits- of daluren) en het type weg (snelweg, stedelijk gebied en andere wegen), want ook hier is een groot verschil in internalisering. Enkel benzinewagens internaliseren in sommige situaties (meer dan) hun volledige kosten, zoals op de autosnelweg tijdens de daluren en tijdens de spitsuren op andere wegen. Dieselwagens daarentegen betalen in geen enkele situatie voldoende. De informatie over internalisering naar tijd en type weg, kan interessant zijn om belastingen te differentiëren naar zowel plaats en tijd van de verplaatsing als naar het brandstoftype. Momenteel kent de belasting op wegtransport enkel een differentiatie naar brandstoftype/milieuprestatie van het voertuig. In 2016 werd met de kilometerheffing voor vrachtwagens een belasting ingevoerd met een plaatsafhankelijke heffing. Naar tijd werd geen onderscheid gemaakt. De kilometerheffing voor vrachtwagens zorgt in 2016 voor een stijging in de graad van internalisering.

Figuur: Internaliseringsgraad van transportmiddelen (2014)

De marginale baten bij fietsen werden niet opgenomen in de grafiek. De internaliseringsgraad voor een traditionele fiets is -1 %. De graad van internalisering voor de lijnbus en passagierstrein valt buiten de schaal van deze grafiek.

De internaliseringsgraad voor een internationale passagierstrein is 162 %, voor een elektrische goederentrein 159 %.

De internaliseringsgraad voor de lijnbus is -744 %, voor passagierstrein nationaal diesel -540 % en voor passagierstrein nationaal elektrisch -1 115 %.

Congestiekosten grootste externe kost

Meer ingezoomd op het belang van de verschillende soorten marginale externe kosten wordt een onderscheid gemaakt in congestiekosten, milieukosten, ongevalskosten, geluidskosten en infrastructuurkosten. Bij fietsen treden er marginale externe baten op door positieve gezondheidseffecten. In bovenstaande figuur is duidelijk dat bij wegtransport het aandeel van de congestiekost of de kosten van in de file te staan het grootst is, gevolgd door de milieukost. Bij niet-wegtransport hebben de milieukosten meestal het grootste aandeel.

Als de totale marginale externe kosten nader worden bekeken, dan bedragen deze voor de meeste personenwagens tussen 12,26 en 14,95 euro per 100 personenkilometers (pkm). Dit is een stuk hoger dan het openbaar vervoer en de luchtvaart waar de kosten variëren tussen 0,52 en 3,13 euro per 100 pkm. Voor het vrachtvervoer worden de externe kosten uitgedrukt per 100 tonkilometer (tonkm). Van alle vrachtvervoer hebben lichte vrachtwagens of bestelwagens veruit de grootste externe kost van bijna 30 euro per 100 tonkm, voor zware vrachtwagens is dit een zesde van deze kost. Het vrachtvervoer over spoor of water varieert tussen 0,27 en 1,67 euro per 100 tonkm, met vliegtuig stijgen de kosten naar 3,22 voor lange afstanden en 4,74 euro per 100 tonkm voor korte afstanden.

CO2, fijn stof en NOx belangrijk naar milieuschadekosten

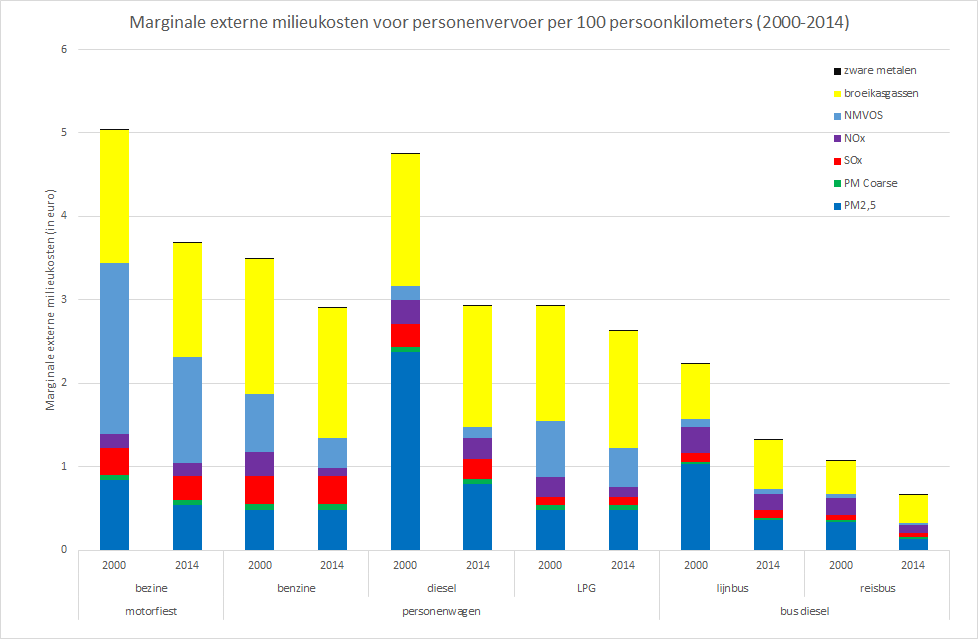

Uit een vergelijking van de verschillende modi in 2014 blijkt dat de motorfiets per pkm de hoogste milieuschadekosten heeft, gevolgd door de personenwagens op de klassieke brandstoffen. Van de personenwagens op alternatieve brandstoffen scoort enkel de elektrische wagen beter dan de andere modi. Merk ook op dat CNG-wagens niet veel beter scoren dan de klassieke benzine- en dieselwagen. Het vliegtuig en de lijnbus hebben vergelijkbare milieuschadekosten per personenkilometer, de elektrische trein scoort het best.

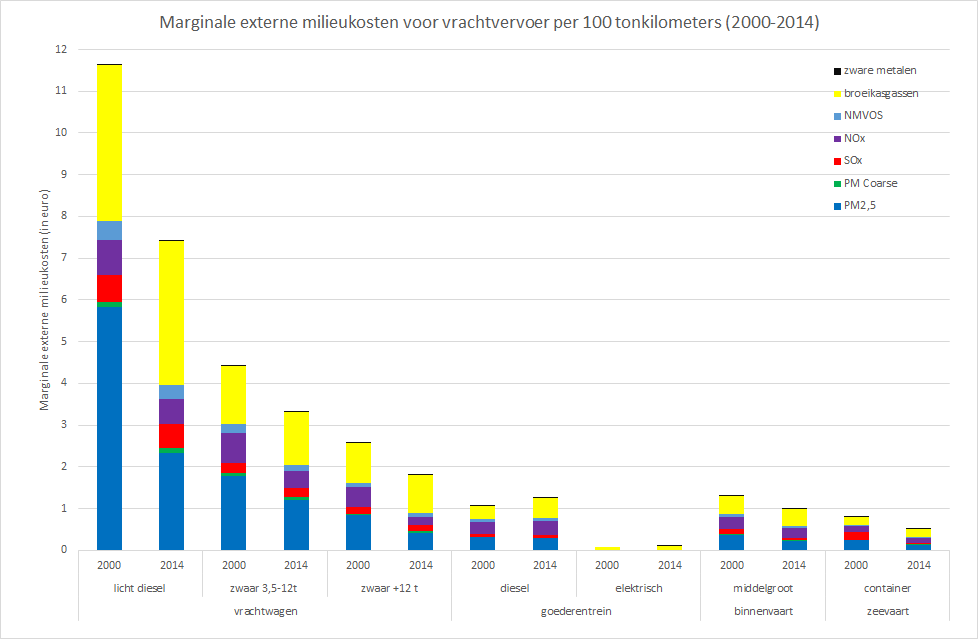

De milieuschadekosten zijn de kosten door de uitstoot van broeikasgassen (CO2, CH4 en N2O) en luchtverontreiniging (SO2, NOx, NMVOS, zware metalen, PM2,5 en PM10). Onderstaande figuren tonen dat zowel voor het personenvervoer als voor het goederenvervoer de marginale milieuschadekosten voor elke voertuigcategorie in absolute termen gedaald zijn tussen 2000 en 2014. Dit is onder meer het gevolg van de verstrengde emissiewetgeving voor nieuwe voertuigen. Het verbruik en daaraan gekoppelde CO2-emissie daalde licht voor de meeste voertuigcategorieën, maar de kosten door de uitstoot van broeikasgassen blijven zwaar doorwegen. Door de relatief hoge waardering maken ze in de meeste gevallen ongeveer de helft uit van de totale milieukosten in 2014. De verschillen tussen benzine- en dieselwagens zijn ook sterk verminderd. Dit komt vooral door de zeer sterke daling in de uitstoot van PM2,5 bij dieselwagens, bij de benzinewagens is er vooral een daling in NMVOS.

In 2014 heeft de elektrische trein de laagste marginale milieuschadekosten per tonkilometer, gevolgd door de scheepvaart. De dieseltrein doet het iets beter dan de zwaarste vrachtwagens, die op hun beurt beter scoren dan de lichte vrachtwagens. Het vliegtuig doet het beter dan de lichte vrachtwagens maar minder goed dan de zware vrachtwagens.

Voor de meeste modi voor goederentransport dalen de marginale milieuschadekosten tussen 2000 en 2014. Voor goederenvervoer over de weg en voor de binnenvaart spelen vooral de uitstoot van PM2,5, CO2 en NOx een rol in de milieukosten. Door het gebruik van de zwaardere maritieme brandstoffen is voor de zeevaart de uitstoot van SO2 en PM2,5 het belangrijkste, toch zeker in de eerdere jaren, naast ook NOx en CO2. Bij vliegtuigen wegen vooral de broeikasgassen zwaar door.

Figuur: Marginale externe milieukosten van personen- en goederenvervoer (2000 en 2014)

Richting volledige internalisering?

In de periode 2000-2014 daalde de graad van internalisering voor personenwagens, vooral door de stijgende congestiekosten. Maar de laatste jaren zijn er een aantal aanpassingen doorgevoerd in het belastingsysteem. De belastingen op bedrijfswagens stegen tussen 2012 en 2014 door een verlaging van de BTW-aftrek en verhoging van het ‘voordeel alle aard’ dat aan werknemers wordt aangerekend voor hun woon-werkverkeer. Dit verminderde de impliciete subsidie, wat leidde tot een verhoging van de graad van internalisering. Ook de aanpassing van de belasting op inverkeerstelling (BIV) en de jaarlijkse verkeersbelasting op basis van de milieukenmerken van personenwagens, die doorgevoerd werd in 2016, heeft een licht positief effect. Maar van een volledige internalisering is nog geen sprake.

Bij de vrachtwagens kenden enkel de lichte vrachtwagens een verbetering van de graad van internalisering in de periode 2000-2014. Met de invoering van de kilometerheffing in 2016 komt daar verandering in voor de zware vrachtwagens. De graad van internalisering zou ongeveer verdubbelen. Een volledige internalisering is echter nog veraf.

- Lees het volledige rapport

- MIRA-indicator Marginale externe kosten van personenvervoer

- MIRA-indicator Marginale externe kosten van goederenvervoer

- MIRA-indicator Internalisering van schadekosten van transport

- MIRA-indicator Internaliseringvan externe kosten wegverkeer naar tijdstip en locatie

- MIRA-indicatoren Transport

- MIRA-indicatoren Milieu & economie

- Meer info op Transport & Mobility Leuven

Bron: Vlaamse Milieumaatschappij